Temps de lecture estimé : 6 minutes

Chère lectrice, cher lecteur,

Ces derniers jours, les marchés ont trébuché à nouveau.

Le S&P500 a perdu 3%, le NASDAQ 4%…

Tout ça parce que Jerome Powell, le patron de la FED (banque centrale américaine) a annoncé que les taux resteraient haut le temps qu’il faudrait.

Les marchés ont immédiatement réagi… et ce recul a fait craindre l’imminence d’un nouveau krach.

Il n’en est rien.

En fait, nous sommes un certain nombre à penser que c’est tout l’inverse qui va se produire.

Les marchés semblent avoir touché leur point bas, et les grands indices pourraient repartir à la hausse (autour de +20%) d’ici la fin de l’année.

Certaines actions qui sont au plus bas aujourd’hui pourraient quant à elles doubler avant 2023.

Voici quelques éléments d’analyse.

1) Le discours de Powell ne change rien

Le discours de Powell a été perçu comme « hawkish », c’est-à-dire agressif sur les taux… Mais ça n’est pas vraiment le cas.

Tout ce que Powell a dit, c’est que la FED se battrait contre l’inflation jusqu’au bout, et que si la croissance économique devait en souffrir, tant pis.

C’est normal, rassurant même. Car l’inflation est le premier problème à régler.

Pour autant, les marchés actions ont dévissé… Alors même que le marché futures de la FED, qui mesure les attentes du marché quant à l’évolution de la politique monétaire, n’a pas bougé d’un pouce.

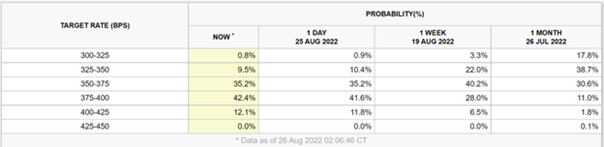

Avant le discours de Powell, ce marché évaluait à 35 % la probabilité que le taux cible atteigne 350 points de base d’ici février 2023, à 42 % celle qu’il atteigne 375 points de base et à 12 % celle qu’il atteigne 400 points de base. Après le discours, aucune de ces probabilités n’a bougé de plus d’un %.

En clair : le discours de Powell n’a rien changé, ni à la situation, ni à sa perception sauf pour les marchés actions.

Cela signifie qu’ils ont probablement surréagi… et cette vente en panique constitue donc une opportunité d’achat à prix cassés !

2) La politique de la FED, c’est la conséquence… pas la cause !

En bourse, l’inconscient collectif donne trop d’importance aux décisions de la FED.

Jerome Powell n’est pas le chef d’orchestre de l’économie mondiale… son rôle, au contraire, c’est d’adapter la politique monétaire aux mouvements de l’économie.

La FED dépend de ce qui passe, du réel. L’impact de ses décisions n’est qu’une conséquence logique, pas une orientation arbitraire.

En d’autres termes : ce n’est pas elle qui décide des chiffres de l’inflation.

Je préfère 1000 fois un Powell qui suit le plan de sortie de crise qu’une Lagarde qui passe des mois à dire que tout va bien avant de remonter les taux…

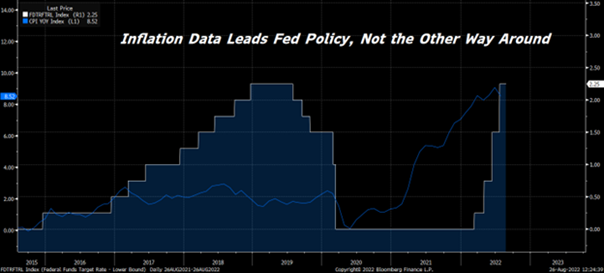

D’ailleurs, le retard constant des taux cibles des fonds fédéraux sur l’inflation nous le montre bien :

L’inflation dicte les décisions de la FED, point barre.

Si l’inflation ralentit la FED relèvera son pied du frein… et l’économie repartira d’autant plus.

C’est justement ce point qui nous intéresse :

3) L’inflation diminue

L’inflation, ce monstre qui nous tourmente depuis des mois, pourrait bientôt nous laisser tranquilles.

La semaine dernière, les chiffres de la consommation (Personal Consumption Expenditures, ou PCE) sont sortis aux USA.

Et ils ont été une excellente surprise.

Les dépenses personnelles de consommation n’ont augmenté que de 6,3 % en glissement annuel, ce qui est inférieur aux attentes d’une hausse de 6,4 % et bien moins que les 6,8 % du mois précédent.

D’un mois sur l’autre, les prix de base n’ont augmenté que de 0,1 %, tandis que les prix globaux ont en fait baissé.

Je sais que c’est un peu technique, mais pour résumer : l’inflation ralentit.

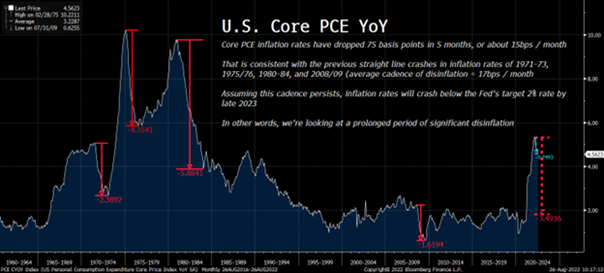

Ce qui est encourageant, c’est que la cadence de ce ralentissement est conforme aux précédentes chutes de l’inflation.

Les taux PCE de base ont chuté d’environ 75 points de base au cours des cinq derniers mois – cela représente environ 15 points de base par mois.

Cette cadence de désinflation est similaire aux précédentes périodes de ralentissement de l’inflation, comme en 1971-73, 1975-76, 1980-84 et 2008-09.

Au cours de ces périodes, la cadence moyenne de désinflation était de 17 points de base par mois.

Si la tendance se maintient et que l’histoire se répète, les taux d’inflation passeront sous la barre des 2 % à la fin de 2023 – aux USA, d’où mon focus sur les actions américaines.

4) La psychologie de l’inflation s’évanouit

Ceux qui ont lu mon message sur la psychologie de l’inflation savent qu’elle est un poison… car elle nourrit l’inflation en poussant les acteurs à l’anticiper.

En réalité, l’anticipation de l’inflation est aussi grave que l’inflation tout court.

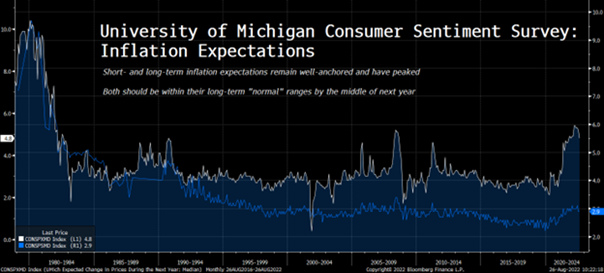

Environ une heure après la publication des données PCE de juillet, l’Université du Michigan a publié les résultats de son enquête mensuelle sur le moral des consommateurs.

L’élément le plus important de cette enquête est que les prévisions d’inflation s’effondrent.

Les prévisions d’inflation à long terme ont chuté à 2,9 % et se situent désormais dans leur fourchette normale historique de 2 à 3 %.

Parallèlement, les prévisions d’inflation à court terme ont fortement chuté au cours des derniers mois pour atteindre 4,8 %.

Cela les place toujours au-dessus de la fourchette normale historique de 2,5 % à 3,5 %… Mais au rythme actuel de décélération, nous devrions y être en un rien de temps.

5) Les résistances techniques sont bien là

Le dernier point concerne le repli des marchés qui a suivi l’annonce de la FED.

Je sais que beaucoup craignaient un krach… mais en fait, la dégringolade s’est produite dans les limites d’un canal haussier pour les actions. On constate un support technique solide qui protège la reprise.

D’un point de vue technique, le repli actuel du marché n’a rien d’inhabituel.

Les actions ont formé un nouveau canal haussier à la mi-juin. Nous n’avons toujours pas atteint la ligne de support de ce canal – juste au-dessus de 4 000 pour le S&P 500.

Ainsi, tant que toute cette volatilité se produit au-dessus de 4 000 et dans les limites de ce nouveau canal haussier… la progression technique des cours devrait mener le marché vers une hausse de 20 % d’ici la fin de l’année.

Beaucoup plus dans certains secteurs…

Conclusion

Un proverbe à Wall Street dit que l’argent rentre au cours des marchés haussiers, mais que les vraies fortunes se décident dans les marchés baissiers.

En ce moment, nous pourrions être sur le point de passer d’un marché baissier à un marché haussier.

Si tel est le cas, les investisseurs qui achètent les bonnes actions aujourd’hui pourraient faire de très gros coups au cours des prochains mois.

Si comme nous le croyons, le repli actuel du marché fait volte-face et se transforme en un grand rallye jusqu’à la fin de l’année, certaines actions pourraient facilement faire un bond de 100 % en un rien de temps… et beaucoup plus à long terme.

C’est pourquoi je vous propose de découvrir ce portefeuille d’actions technologiques : c’est le meilleur que je connaisse pour espérer des plus-values tonitruantes dans les mois qui viennent… Et il a été composé par un des meilleurs investisseurs de notre époque.

Amicalement,

Marc Schneider

Si Christine Lagarde a attendu pour relever les taux de la BCE c’est parce que l’UE n’est les USA et que l’inflation est essentiellement importée. Vous aviez prévu la guerre en Ukraine vous ?

Bonjour, c’est réducteur : l’inflation importée n’est qu’une partie du problème, je pense qu’il aurait de toute façon fallu remonter les taux bien avant. Je ne dispose sans doute pas des mêmes informations géopolitiques que Mme Lagarde en temps réel, cela étant je parle de la possibilité concrète d’une invasion de l’Ukraine depuis novembre dernier, et de la hausse des matières premières depuis octobre (je vous renvoie à mes anciens articles).

Bonjour M. Marc Schneider,

Ce n’est pas habituel chez moi, mais je vais prendre un peu de temps pour vous remercier de la qualité de vos écrits dans la lettre Argo Editions mais aussi d’émettre une réserve sur un sujet.

Personnellement, je trouve que vos analyses sont de très belle qualité par leur clarté et par l’apport d’énormément de connaissances.

C’est tout simplement ce que je lis de mieux concernant l’analyse des marchés , ses aspects techniques et psychologiques.

C’est un vrai régal de vous lire.

Voilà mon côté coup de cœur d’un abonné à « Profits asymétriques ».

Mais par ailleurs je suis très surpris de constater que vous recommandez le portefeuille de M. Mac Call pour souscrire à son abonnement d’un portefeuille d’entreprises hautement innovantes.

Vous évoquez souvent, avec beaucoup de talent, l’irruption actuelle de technologies innovantes et disruptives.

Pourquoi certaines de ces entreprises ne pourraient elles pas compléter le portefeuille de « Profits asymétriques » ?

Pourquoi faudrait il repayer un droit d’entrée pour pouvoir accéder à ces informations ?

Bien cordialement,

André Bamberger

67500 Haguenau

Bonjour M. Bamberger,

Merci pour votre message qui me fait très plaisir ! Je fais du mieux que je peux pour vous fournir des analyses intéressantes, je suis donc ravi de lire des retours comme le vôtre.

Concernant votre question sur le portefeuille de Matt McCall: il s’agit simplement d’un produit différent de Profits Asymétriques. Les experts ne sont pas les mêmes (Matt McCall et son équipe d’un côté, Eric Wade/John Engel pour Profits Asymétriques), les méthodes de recherche non plus.

Matt et son équipe vendent leur publication 5000$ aux USA, je ne peux donc pas reprendre leurs travaux pour les inclure dans le produit d’autres experts, c’est avant tout une question juridique. J’ai fait au mieux pour baisser le prix (en France, 1450€ pour les 1000 premiers inscrits), mais il s’agit de ma seule marge de négociation, acquise de haute lutte.

Vous vous demandez sûrement ce qui explique la différence de prix. C’est la popularité de Matt, très connu aux US, ainsi que ses performances passées, d’une part. D’autre part, les entreprises sélectionnées par Matt sont beaucoup plus petites, avec des potentiels de croissance démentiels, mais aussi plus volatiles. Profits Asymétriques est un portefeuille avec une stratégie plus conservatrice, qui donne d’excellents résultats, surtout comparativement à son prix. Supercycles Tech est l’étape d’après, pour viser de très gros coups, mais avec un risque de volatilité supérieur.

Si vous avez la moindre question n’hésitez pas. Je réponds peu aux commentaires (j’aimerais, mais le temps me manque), mais nos experts client sont payés pour ça et vous répondront rapidement à l’adresse suivante : service-client@contact.argo-editions.com

Encore merci pour votre message,

Amicalement.

PS : je vois que vous êtes de Haguenau, à une certaine époque nous étions presque voisins ! Ma famille vient des Vosges du Nord.

Merci M. Schneider pour votre retour rapide. Vos arguments sont clairs et recevables même si nos points de vue sont un peu divergents. C’est dans la logique des choses.

Oui effectivement nous étions très voisins !!

Alors au plaisir de se rencontrer peut être lorsque vous revenez en Alsace !

Bien cordialement,

André Bamberger

Bonjour,

Bonsoir,

Quelles sont ces actions à découvrir et comment fait on ? Faut-il d’abord s’abonner et comment ?

merci

Bonjour,

En date du 29 Aout je vous ai réglé la somme de 68€ par virement afin de recevoir profits asymétrique. Je suis en attente des documents. Pourquoi ne les ai je pas reçus?

Il apparait que vos prévisions d’inflation en recul semble disparaitre provisoirement. Le dernier IPC américain en est la preuve flagrante.

La situation est extrêmement volatile et un krach ( un vrai, pas ces pseudos krachs qui n’en sont pas réellement) extrêmement violent est possible même si il n’est pas certain.

Un véritable KRACH c’est une chute des marchés de minimum 50%. En dessous, ce n’est qu’un rétablissement d’une valorisation excessive.

Si on veut faire des gros coup en achetant, il faut attendre l’effondrement et se positionner au plus bas quand le risque est totalement dilué par un prix extrêmement bas . Exemple : quand le pétrole est passé en territoire négatif, ceux qui se sont positionnés à l’achat juste après ont fait une excellente affaire.

C’est ce types de coups qui font la différence…….

Pour l’heure, il apparait que le marché semble plus baissier que haussier. Un gros coup peut donc se faire sur la baisse si il y a VERITABLE KRACH .Pour le reste, actuellement, la prudence s’impose, mais des bons coups sont à venir quand on regarde le contexte géopolitique, c’est une évidence.