La Bourse, ce n’est pas le casino… vous ne pouvez pas compter sur le hasard.

Chère lectrice, cher lecteur,

Dernièrement, je vous ai parlé du principe #1 pour survivre en Bourse : être patient.

C’est Warren Buffet qui le dit : « Le marché boursier est un moyen de transférer l’argent des impatients aux patients ».

Vous avez compris l’idée : sur le temps long, les marchés montent. Alors pour gagner l’argent, mieux vaut privilégier une période de détention longue pour vos actions.

C’est le B-A BA.

Et bien sûr, cela ne signifie pas que si vos actions s’écroulent, il vous suffit d’attendre : certaines sociétés ne se relèveront jamais.

Certaines sociétés feront faillite, et vous vous mordrez les doigts d’avoir parié dessus.

C’est pour vous éviter ce genre de déconvenue que j’écris ce message.

J’aimerais vous donner 3 nouveaux éléments pour affiner votre perception des marchés, et vous éviter des erreurs de débutant.

1) L’industrie financière n’est PAS votre alliée

Les banques d’investissement, les banques commerciales, les sociétés de fonds communs et autres institutions qui prétendent « faire travailler » votre argent ne sont pas là pour vous enrichir.

Elles feront travailler votre argent au minimum, pour que vous restiez chez elles.

Vous ne toucherez jamais d’argent au-delà de ce que votre contrat prévoit.

Même si l’institution financière avec laquelle vous travaillez fait d’excellentes performances en plaçant VOTRE argent. Vous ne verrez pas la couleur de l’excédent.

Avec cet excédent, elle paie son marketing et ses salariés, elle contribue à SE faire grossir.

Pas à vous enrichir.

Idem pour les banques d’investissement : leur travail, c’est de lever du capital pour leurs clients institutionnels, en convainquant des particuliers comme vous et moi d’investir.

Vous et moi, justement… La banque d’investissement s’en moque.

Quand elle nous pousse à investir, ce n’est pas pour nous donner un « bon tuyau » en Bourse.

C’est pour que leur client institutionnel soit financé, peu importe s’il nous rapportera de l’argent ou s’il nous en fera perdre.

N’oubliez jamais que dans cet univers, nous sommes de petits poissons.

Même votre banque commerciale, quand elle vous propose un livret A à 0,5% ou un PEL à 1,5%… Elle se fout de vous.

Elle vous parle de « sécurité », mais comme nous l’avons déjà vu, c’est illusoire.

C’est surtout un bon moyen d’immobiliser votre argent à la banque, pour qu’elle le fasse travailler à votre place, et s’accapare la quasi-totalité des bénéfices.

C’est la première leçon à retenir : 9 investisseurs particuliers sur 10 perdent de l’argent en Bourse, notamment car ils font confiance à des institutions qui ne sont pas là pour les aider.

2) Vous ne pouvez PAS prendre de décisions sans pouvoir les justifier

La plupart des investisseurs n’ont pas la moindre idée de POURQUOI ils achètent telle ou telle action.

Ils y vont au petit bonheur la chance : ils pensent à une entreprise nationale connue, comme Renault ou Axa, et se disent que c’est une entreprise qui marche bien…

Ou alors ils veulent acheter une « américaine », et mettent de l’argent sur Apple ou Microsoft… Parce que ce sont de « grands noms ».

Vous pensez peut-être que je caricature, mais je vous assure que non.

J’ai vu des comportements de ce genre un nombre incalculable de fois.

Avec des justifications comme :

« J’ai acheté du Renault, c’est solide ! »

« Apple domine le monde, c’est pas idiot d’en détenir »

En l’occurrence, ce n’est pas injustifié, comme point de vue.

Mais cela manque cruellement de recul :

- Pourquoi cette entreprise, et pas sa concurrente ?

- Et pourquoi en acheter maintenant ?

- N’y a-t-il pas mieux à faire avec votre argent durement gagné ?

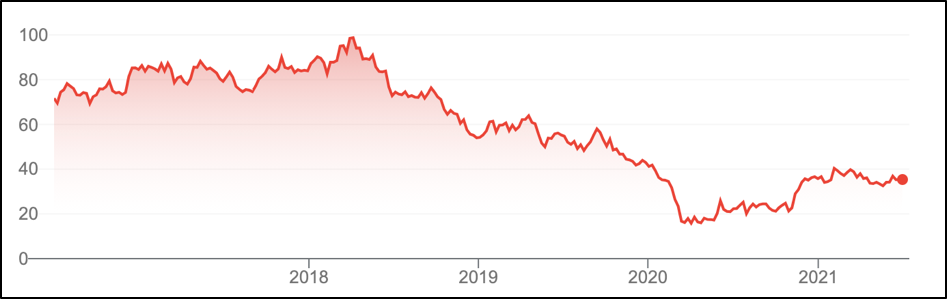

Voici les performances de Renault sur les 5 dernières années :

Si vous aviez investi 1000€ sur Renault en 2016, vous en auriez environ 500€ aujourd’hui (l’action est passée de 70 à 35€).

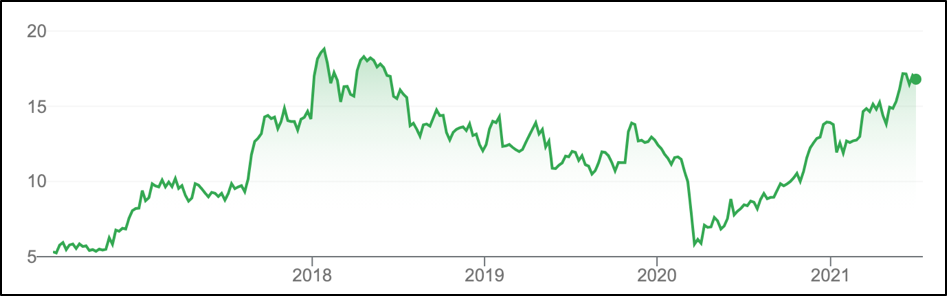

Dans le même temps, voici ce qu’a fait Peugeot :

Avec 1000€ investis en 2016, vous auriez aujourd’hui un peu plus de 3400€.

En résumé : dans un cas (Renault) vous auriez fait -50%, et dans l’autre (Peugeot), vous auriez fait + 240%.

Vous comprenez que ça vaut le coup de réfléchir…

Il y a un proverbe, en Bourse, qui résume bien cette idée :

Si vous en savez moins sur l’action que vous achetez que celui qui vous la vend, alors vous n’avez presque aucune chance de faire du profit.

C’est pourquoi les analyses financières ont autant de valeur : dans un monde où tout va vite, il est très difficile de garder un œil sur l’actualité financière de toutes les entreprises où vous pourriez investir.

C’est pourquoi il y a des gens dont c’est le métier, et qu’on paie une fortune pour savoir où placer son argent.

Je vous reparlerai des façons de recevoir des conseils financiers « hors circuit », établis par des analystes indépendants.

Mais d’abord, parlons du troisième point, qui est fondamental.

3) Vous DEVEZ avoir une politique de gestion du risque

Je vous rassure, ce n’est pas une déformation professionnelle liée à ma carrière de Risk Manager.

C’est un principe cardinal de l’investissement.

Pour chaque action que vous achetez, il faut savoir jusqu’où vous êtes prêt à descendre avant de « prendre votre perte », c’est-à-dire de vendre l’action pour moins que vous ne l’avez achetée, histoire de récupérer une partie du capital investi.

Certains ne supportent pas de voir l’action descendre, et se disent que tant qu’ils n’ont pas vendu, la perte n’est pas réelle.Le cours peut remonter.

C’est parfois vrai, mais souvent c’est une façon d’esquiver la réalité.

Les grosses pertes surviennent souvent chez des gens qui auraient pu stopper l’hémorragie en vendant un peu à perte, plutôt que de regarder le cours s’écrouler sans vendre.

Pour vous prémunir, deux philosophies :

- Vous n’investissez que de l’argent que vous êtes 100% prêt à perdre. C’est le moyen le plus radical de rester détendu. Et surtout, c’est ce que je vous conseille de faire si vous investissez en partie dans la biotech de pointe ou les sociétés minières, qui sont ultra-volatiles. Vous pouvez combiner des actions « de bon père de famille » avec ce genre d’actions plus « inflammables ».

- Vous mettez en place un stoploss. Cela consiste à passer un ordre de vente par anticipation sur vos actions, dans le cas où elles atteindraient un certain prix. Ainsi, vous fixez une règle claire au début, qui ne sera pas influencée par votre état émotionnel au cours des variations du prix.

Peu importe ce que vous choisissez : l’important est de savoir d’avance ce que vous allez faire face à des situations compliquées.

De ne pas « découvrir » votre profil face au risque quand vous y êtes confronté.

Le mot de la fin : gardez le sang froid

La plupart des investisseurs perdent de l’argent. Si vous voulez faire partie des 10% qui prospèrent, vous devez comprendre pourquoi et comment ils échouent :

- Leurs émotions prennent le pas sur leur logique

- Ils ne disposent pas des informations fondamentales pour analyser une action

- Ils font des erreurs de jugement qu’ils refusent de voir

Ayez à cœur d’éliminer ces travers.

Ensemble, nous allons apprendre la Bourse petit à petit, pour que vous puissiez y constituer votre fortune, plutôt que d’y laisser des plumes.

La première étape est de savoir où investir – voici une piste.

Bien cordialement,

Marc

bonjour monsieur, merci pour vos conseils réalistes et utiles à mon égard en matière d’éducation financière. je vous trouve simple et concret dans votre manière d’enseigner en ligne.je suis d’accord avec vous sur le fait que il faut obligatoirement se former que ce soit pour de la spéculation ou de l’investissement boursier.

cordialement

pierre garcia

Bonjour ;

Quand on connaît l’historique de Peugeot , votre exemple est excessif ( entreprise sauvée de la faillite par les pouvoirs publics en partenariat avec un groupe chinois…

…

Bonjour,

Réflexion pertinente, par contre, donnez-vous des conseils de structures à contacter pour pouvoir investir.

Merci.

Cordialement.

Bonjour, vos lettres semblent très attrayantes à lire. Ma question est simple, pourquoi ne créez-vous pas votre propre fonds d’investissement? J’ai créé mon premier fonds en 2002 et dispose de la structure qui vous permettrait de créer votre fonds. Moi je me charge de la création, du juridique et fiscal et de la comptabilité. Nous partageons les frais de gestion 1/3 et 2/3 pour vous.

Si vous le désirez, on en parle à votre meilleure convenance.

Bàv.

Bonjour,

J’ai actuellement un PEA et un PEA-PME.

Je présume que les actions que vous recommandez sont toutes sur le marché US et cela me freine un peu car je ne connais pas bien la marche à suivre pour la fiscalité par exemple.

Avez-vous fait ou allez vous faire un article expliquant en détails le marché US avec tous ses aspects techniques (achat, vente, dividendes, fiscalité….etc)?

Merci

j’apprécie vos compétences et expérience. j’habite à 30250 Sommières et je souhaite que vous me communiquiez les coordonnées d’un de vos « clients » – avec leur accord- pour mieux comprendre certains mécanismes de bourse. cordialement.

Bonjour, j’aimerai investir avec la plate forme DEGIRO. Mais que ce passerait il si je venais à décéder ? Merci

Jean Marie