La mauvaise répartition du capital

Chère lectrice, cher lecteur,

Lors d’une méga-bulle, tout le monde perd le sens des réalités…

Même les pires entreprises peuvent lever des centaines de millions, ou des milliards de dollars. Et ensuite, elles vivent du produit de ces investissements pendant plus longtemps qu’on ne pourrait le croire.

Mais la réalité finit par les rattraper, même s’il faut parfois des années pour que de mauvais investissements fassent faillite.

Par exemple, la fondatrice d’ARK Investment Management, Cathie Wood, vante les “pistes de six à sept ans” pour les entreprises de son fonds phare ARK Innovation Fund.

Mme Wood présente cela comme une bonne chose, bien sûr. Mais en réalité, elle ne fait que mesurer la longueur de la mèche qui doit brûler avant que ces entreprises n’explosent…

Cela signifie simplement que des entreprises ont levé une tonne d’argent dans la méga-bulle (principalement en 2021). Et au rythme actuel, elles ne seront pas à court de liquidités avant six ou sept ans.

L’élément clé du puzzle est qu’elles brûlent des liquidités, au lieu d’en générer.

C’est le cas d’une entreprise dont je vais parler aujourd’hui…

Comme vous le verrez, il s’agit de l’une des erreurs d’allocation de capital les plus stupides de la méga-bulle. Et cette semaine, la réalité a rattrapé cette entreprise, qui est en train de liquider ses actifs.

Il a fallu environ huit ans à cette entreprise pour brûler tout le capital investi. C’est encore plus long que les “pistes” de Wood.

À la fin de la journée, cette entreprise a fait disparaître 445 millions de dollars dans la nature. Ce chiffre comprend 375 millions de dollars provenant d’un nom familier de mes lecteurs de longue date : la banque d’investissement japonaise SoftBank et son fondateur Masayoshi Son.

Franchement, je n’arrive pas à croire que quelqu’un ait jamais mis un centime dans cette entreprise…

Zume Pizza a été créée en 2015 dans la Silicon Valley, en Californie.

Cet emplacement est important pour cette histoire. Vous remarquerez que l’entreprise s’est implantée près de San Francisco. L’une des principales caractéristiques géographiques de cette région est la présence de collines escarpées.

Nous verrons dans une minute pourquoi c’est important. Mais d’abord, parlons un peu de l’entreprise elle-même…

À l’origine, Zume Pizza était un service robotisé de livraison de pizzas – enfin, en quelque sorte.

Aujourd’hui, en cette année de l’intelligence artificielle, quelqu’un pourrait peut-être réunir quelques robots pour livrer les pizzas. Mais en 2015, la vie était différente…

Les robots ne livraient pas les pizzas : c’était les humains qui conduisaient les véhicules.

En revanche, les robots fabriquaient les pizzas. Dans un lieu central, ils distribuaient la sauce sur la croûte et l’étalaient. Ils ajoutaient ensuite le fromage et les garnitures.

Ensuite, les humains chargeaient les pizzas dans des “camions-cuisines” pour la cuisson et la livraison. Les fours des camions étaient équipés d’un GPS qui permettait de chronométrer la cuisson de chaque pizza afin qu’elle soit cuite peu de temps avant d’arriver chez le client. Enfin, un robot coupeur de pizzas la découpait en tranches juste avant la livraison.

Zume Pizza a également utilisé un logiciel d’intelligence artificielle d’une autre manière innovante. Il prédisait ce que les clients allaient commander avant qu’ils ne le fassent. (ne vous inquiétez pas… je ne comprends pas non plus comment cela pouvait fonctionner…)

Les affaires de Zume Pizza ont vraiment démarré grâce à une livraison très spéciale, en 2018…

Comme par hasard, Son vivait dans la région de la baie de San Francisco. Un jour, Alex Garden, cofondateur et PDG de Zume Pizza, a donc conduit l’un des camions-cuisines de l’entreprise jusqu’à la maison de Son.

Son est monté dans le camion et Garden lui a montré comment tout cela fonctionnait. Ils ont examiné le four GPS, le robot coupeur de pizzas et les algorithmes permettant de prédire les commandes des clients.

Cela ressemble à une grande scène de film, mais je ne pense pas qu’elle sortira bientôt dans les salles de cinéma.

À ce moment-là, Zume Pizza avait obtenu un brevet pour cuire ses pizzas tout en se rendant au domicile des clients. Le brevet incluait également les algorithmes permettant de prédire ce que les gens allaient commander.

Son fut convaincu et Garden repartit ce jour-là en s’engageant à investir 375 millions de dollars.

En d’autres termes, ces deux riches génies de la technologie pensaient tous deux avoir trouvé une idée géniale. Et ils pensaient tous deux que cette idée méritait des centaines de millions de dollars d’investissement pour la faire passer à l’étape suivante.

Mais si vous n’êtes pas un riche génie de la technologie, vous vous demandez probablement…

Que se passe-t-il si le camion heurte une bosse, ou monte et descend une colline ?

Revenons au fameux camion pizza robotisé…

Imaginez que l’un d’entre nous conduit. La pizza non cuite fabriquée par le robot est chargée dans un four à l’arrière. Le fromage et les autres garnitures sont posés sur la pizza pendant qu’elle commence à cuire.

Nous nous dirigeons vers la première colline… et BAM !

En descendant de l’autre côté, les garnitures s’envolent et atterrissent partout. De plus, le fromage a fondu jusqu’à devenir une masse molle. Il a donc glissé de la pizza et s’est retrouvé sur le sol.

C’est ce qui est arrivé à Zume Pizza.

Les camions-cuisines de l’entreprise ont parcouru la Californie du Nord parsemée de collines, de virages et de bosses, et tout est parti dans tous les sens.

Les clients se sont également plaints de pizzas insuffisamment cuites. C’est tout à fait logique, compte tenu de toutes les secousses et de tous les glissements que subissent les pizzas pendant leur cuisson.

Très vite, Zume Pizza a donc dû garer ses camions dans des endroits centraux pour cuire les pizzas. Ensuite, les humains conduisaient des voitures et des cyclomoteurs pour les livrer. Adieu les camions-cuisines.

Deux ans après avoir reçu l’argent de SoftBank, Zume a finalement réalisé qu’il était trop difficile de cuire des pizzas dans un véhicule en mouvement. Je suppose que c’est une chose qu’ils n’auraient jamais pu comprendre sans dépenser des centaines de millions de dollars…

Zume a donc supprimé le mot “Pizza” de son nom et a quitté le monde de la fabrication d’aliments pendant la conduite pour toujours…

Plus précisément, en 2019, Zume a racheté Pivot Packaging.

Cette entreprise fabriquait des boîtes à partir de matériaux “durables” tels que le bambou et le blé. Après avoir mis fin à ses activités dans le secteur de la pizza en 2020, Zume s’est pleinement engagée dans le secteur de l’emballage.

Je suppose que cette activité n’était pas aussi durable que l’emballage. Trois ans plus tard, Zume est officiellement insolvable et liquide ses actifs.

Avec un investissement total de presque un demi-milliard de dollars, Zume n’est qu’une poussière dans la vie des marchés. Mais comme vous l’avez vu aujourd’hui, c’est une histoire amusante en raison de son caractère ridicule…

Je me demande combien de personnes ont pensé à faire cuire des pizzas en conduisant, que ce soit dans les collines de la Californie du Nord, ou ailleurs. Et surtout, je me demande combien d’entre eux ont simplement rejeté l’idée… sans dépenser près d’un demi-milliard de dollars.

Mais c’est ce qui arrive lorsque l’argent est facile et bon marché. Lorsque tout le monde perd le sens des réalités, n’importe quelle idée farfelue peut être financée à hauteur de centaines de millions de dollars.

Cela nous amène à la question de savoir pourquoi l’argent a été si bon marché et si facile pendant si longtemps…

Je suis convaincu que le maintien des taux d’intérêt à 0 %, ou moins, pendant de nombreuses années – comme l’ont fait les banques centrales mondiales depuis 2008 – est la pire calamité économique de l’histoire.

Les taux d’intérêt sont les prix les plus importants au monde. Et il ne s’agit pas seulement du prix de l’argent. Les taux d’intérêt fixent également le prix du bien le plus précieux qui soit…

Le temps.

Dans son livre The Price of Time, l’auteur Edward Chancellor a parfaitement abordé cette idée. Il explique que le temps est rare et qu’il a de la valeur. En fin de compte, l’intérêt est la valeur temporelle de l’argent.

Ce livre va dans le même sens que ma conviction que les taux d’intérêt bas sont une énorme calamité économique.

Edward Chancellor cite de nombreuses sources excellentes, notamment le rapport de recherche de 2012 de l’économiste William White, intitulé Ultra Easy Monetary Policy and the Law of Unintended Consequences (politique monétaire ultra facile et loi des conséquences imprévues).

En voici un extrait :

“En outre, l’argent ultra facile a été responsable de la mauvaise allocation du capital. La destruction créatrice a été contrecarrée. Il est possible que les conditions monétaires faciles entravent en fait, plutôt qu’elles n’encouragent, la réaffectation du capital d’utilisations moins productives à des utilisations plus productives.”

En d’autres termes…

L’argent facile encourage les investissements improductifs, comme la fabrication de pizzas dans un camion de déménagement…

Et ce n’est qu’un exemple parmi d’autres.

Des centaines d’entreprises ont reçu toutes sortes d’argent alors que leur modèle d’entreprise n’était pas meilleur que celui de Zume Pizza…

Nous avons parlé de WeWork à de nombreuses reprises au fil des ans. La startup spécialisée dans les espaces de travail a attiré 22,2 milliards de dollars de financement en 23 injections distinctes. Et elle n’est que l’une des plus de 1’200 entreprises privées à avoir atteint une valorisation supérieure à 1 milliard de dollars.

WeWork a finalement été introduite en bourse par le biais d’une fusion avec une société d’acquisition spécialisée en octobre 2021. Aujourd’hui, moins de deux ans plus tard, sa capitalisation boursière est inférieure à 200 millions de dollars. Environ 22 milliards de dollars de capital investisseur ont donc disparu.

La bourse de crypto-monnaies FTX, sur laquelle nous avons également beaucoup écrit, a levé plus de 1,8 milliard de dollars auprès d’investisseurs en actions. Sa valeur était estimée à 32 milliards de dollars. Elle a aujourd’hui fait faillite.

Theranos, l’entreprise de fraude médicale créée par Elizabeth Holmes, aujourd’hui emprisonnée, a levé plus de 720 millions de dollars. Sa valeur était estimée à 10 milliards de dollars… Partis en fumée.

Et il suffit enfin de regarder l’ARK Innovation Fund de Wood. Il a perdu plus de 20 milliards de dollars depuis son pic de février 2021. Une grande partie de cette valeur – peut-être même la plus grande partie – ne reviendra jamais.

Une grande partie de ces pertes résulte d’une mauvaise allocation du capital.

Si les prochaines années se déroulent sans trop de problèmes économiques, j’admettrais ma défaite…

Mais pour le moment, chaque fois que j’en aurai l’occasion, je dénoncerai les conséquences néfastes et involontaires du maintien de taux d’intérêt trop bas pendant trop longtemps.

J’ai une occasion par semaine de le faire ici, avec ce billet que je vous envoie.

Et si vous voulez éviter la débâcle qui approche, je vous recommande aussi la lecture d’un rapport exclusif qui pourrait permettre à certains investisseurs de faire des profits astronomiques dans quelques mois.

J’accède ICI au rapport confidentiel (gratuit).

Si je ne parviens pas à vous faire passer mon message, ce ne sera donc pas faute d’avoir essayé. Et comme je l’ai déjà dit, personne d’autre ne le fera si je ne le fais pas…

Ce message est simple.

L’erreur a déjà été commise – et ses conséquences vont être colossales.

Dans The Price of Time, M. Chancellor cite le banquier anglais John Mills, qui a déclaré en 1867 :

“En règle générale, les paniques ne détruisent pas le capital ; elles révèlent simplement à quel point il a été détruit auparavant par sa trahison dans des travaux désespérément improductifs… Quelque chose s’est éteint et a laissé derrière lui un vide effroyable.”

Compte tenu de l’ampleur de la débâcle des taux d’intérêt durant les deux dernières décennies, je ne pense pas que nous ayons connu suffisamment de chocs épouvantables à la Zume pour l’instant.

Nous ne pouvons pas savoir ce que l’avenir nous réserve. Personne ne peut le prédire. Mais quoi qu’il arrive au cours des prochaines années, je m’attends à ce que beaucoup de personnes pâtissent des conséquences de leurs mauvais choix financiers.

L’étude de l’histoire peut nous aider à nous préparer. Le livre de M. Chancellor est un excellent point de départ.

Mais toutes les pertes de capital ne sont pas mauvaises…

Les lecteurs réguliers nous ont certainement déjà entendu parler de “destruction créatrice”. Et ils savent qu’il s’agit d’un élément essentiel du capitalisme…

Le capitalisme est antifragile, ce qui signifie que la détresse le rend plus fort. Dans une économie capitaliste, un certain nombre d’échecs sont bénéfiques pour tous, même s’ils sont très douloureux pour quelques-uns d’entre nous.

C’est un peu comme notre système immunitaire. En luttant contre diverses maladies, il se renforce au fil du temps.

Toutefois, comme l’indique le rapport White de 2012, les faibles taux d’intérêt ont contrarié la destruction créatrice. Ils ne l’ont pas favorisée.

Ils ne permettent pas à la destruction créatrice d’éliminer le capital mal réparti. Et cela ne donne pas au système la possibilité de se renouveler.

Lorsque le cycle ne s’achève jamais, la situation ne fait qu’empirer. Et inévitablement, les erreurs commises au cours d’une méga-bulle alimentée par les taux d’intérêt les plus bas de l’histoire conduisent aux pires erreurs d’allocation du capital – comme Zume Pizza et les autres exemples.

L’ampleur de l’erreur initiale pourrait également être plus importante que je ne le pensais…

Je pense que la calamité des taux bas a commencé en 2008. C’est à ce moment-là que la FED a ramené son taux directeur à zéro pendant la crise financière.

Mais l’ancien homme politique et homme d’affaires David Stockman pense que la calamité remonte encore plus loin. Dans un article récent, il explique que la crise a commencé en octobre 2001.

C’était un mois après les attaques terroristes du 11 septembre et sept mois après l’effondrement de la bulle Internet. À l’époque, la Fed a ramené ses taux à moins de 3 %, niveau le plus bas atteint en 1994, à la suite de la crise de l’épargne et du crédit.

Les Banques centrales ont ensuite abaissé les taux d’intérêt à un niveau jamais atteint en 5’000 ans d’histoire. Elles les ont ramenés à zéro (aux États-Unis) et même plus bas (en Europe et au Japon). Et ils les ont maintenus à ce niveau plus longtemps que jamais.

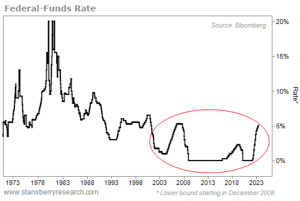

Ce graphique du taux des fonds fédéraux depuis 1971 illustre la nature historique de ce mouvement. Il couvre 52 ans. Comme vous pouvez le constater, la calamité des taux bas occupe près de la moitié de cette période :

Ce cycle d’événements occupe une grande partie du livre de M. Chancellor. Il s’agit de l’abaissement des taux par les autorités monétaires en réponse à une crise, ce qui a pour effet d’en provoquer une autre plus grave à l’avenir.

Par exemple, la Fed a abaissé ses taux en réponse au krach de 1929. Bien entendu, la Grande Dépression a suivi peu de temps après. Et finalement, cela a conduit à la Seconde Guerre mondiale.

Ensuite, la Fed pensait avoir vaincu l’inflation à deux reprises à la fin des années 1960 et au début des années 1970. Elle a abaissé les taux à chaque fois… pour voir l’inflation revenir plus forte que jamais.

L’inflation a fini par atteindre un taux à deux chiffres. C’est ainsi que les taux ont atteint 20 % en 1980 et 1981. Enfin, nous avons subi une récession brutale.

La Fed a abaissé ses taux en réponse à l’effondrement de la bulle Internet au début de ce siècle. Cela a conduit à la bulle immobilière et à la crise financière.

Et même aujourd’hui, 15 ans plus tard, je crains que nous n’ayons à peine commencé à ressentir les effets de la baisse des taux de la Fed après la crise financière…

Le cycle est en passe de se répéter une fois de plus…

Nous avons toutes les raisons de croire que la prochaine crise – la crise actuelle – sera pire que la précédente. Toute l’histoire enregistrée va dans ce sens…

Le trader milliardaire Stanley Druckenmiller s’est exprimé à ce sujet dans une interview accordée à Bloomberg la semaine dernière. Il a même mentionné le livre de M. Chancellor :

“L’histoire des bulles d’actifs, vieille de 500 ans, est bien documentée dans The Price of Time. Chaque fois qu’il y a eu une bulle d’actifs importante, des problèmes économiques se sont profilés à l’horizon. Lorsque vous avez eu 11 ans d’argent gratuit, les gens font des choses stupides…

Il suffit de voir comment quelqu’un a payé 80 milliards de dollars pour le Dogecoin, qui a été inventé pour rire. Cela ne peut se produire que dans un monde où l’argent est gratuit… Il s’agit sans doute de la période économique la plus perturbatrice que nous ayons connue depuis la fin des années 1800.”

The Price of Time couvre une période de 500 ans. Mais d’autres ouvrages sur le sujet couvrent des périodes encore plus longues…

Le classique de Carmen Reinhart et Kenneth Rogoff, This Time Is Different, couvre huit siècles de folie financière. Et le classique de 1999 de Chancellor, Devil Take the Hindmost, commence par des récits de spéculation romaine datant d’il y a 2’200 ans.

Il n’y a pas de nouveauté sous le soleil. Dans le monde financier, je pense que les crises sont proportionnelles au niveau de spéculation et de mauvaise répartition des capitaux qui les a précédées.

Et pour vous protéger de ces crises, je vous recommande la lecture de ce rapport confidentiel (gratuit).

Bon investissement,

Dan Ferris

Eagle Point, Oregon