Chère lectrice, cher lecteur,

J’ai déjà évoqué rapidement les Sept Magnifiques dans mes précédents billets, mais aujourd’hui nous allons entrer dans le détail.

Je suis sûr que vous savez maintenant que c’est le surnom que l’on donne à sept des plus grandes entreprises du monde :

- Apple

- Microsoft

- Alphabet

- Amazon

- Meta Platforms

- Tesla

- Nvidia

Vous savez probablement aussi que ces sept méga-capitalisations sont la principale raison pour laquelle l’indice S&P 500 a grimpé en flèche cette année. Parce qu’elles représentent environ 30 % de l’indice de référence.

Par conséquent, l’indice S&P 500 normal, pondéré en fonction de la capitalisation boursière, affiche une hausse de près de 20 % en 2023.

Mais en revanche… La version à pondération égale du S&P 500 (donc dans laquelle chaque action représente 0,2 % de l’indice) ne progresse que d’environ 6 %.

La différence est due en grande partie à la performance des Sept Magnifiques.

C’est assez impressionnant.

Et je reconnais que les Sept Magnifiques sont de grandes entreprises. Elles regorgent de liquidités et ce n’est pas pour rien que tout le monde connaît leur nom.

Mais je pense qu’elles sont trop chères pour constituer de bons investissements à l’heure actuelle.

Selon moi, le cours de leurs actions s’est envolé à des niveaux extrêmes et elles ne peuvent plus offrir aux investisseurs des rendements attrayants à long terme.

Toutefois, je n’ai pas donné à mes lecteurs suffisamment de preuves pour étayer mes convictions.

Cela va changer aujourd’hui.

Jusqu’à présent, le seul indicateur dont j’ai parlé, c’est leurs ratios exorbitants cours/bénéfice (C/B). Mais je n’utilise pas le ratio C/B lorsque j’analyse une entreprise. Il s’agit simplement d’une mesure pratique que d’autres investisseurs reconnaissent.

Dans ce billet, je vais aller plus loin et vous montrer ce que je veux dire lorsque j’affirme que les Sept Magnifiques sont d’excellentes entreprises qui coûtent beaucoup trop cher aujourd’hui.

Mon travail d’analyse sera exactement le même que celui que je fais pour mes abonnés qui reçoivent les dossiers mensuels de ma publication Stratégie Haut Rendement.

Pour le dire de façon simple, vous bénéficiez aujourd’hui d’un aperçu gratuit de la façon dont j’étudie chaque investissement avant de le recommander à mes abonnés.

J’espère que vous y trouverez votre compte. Commençons…

Une analyse détaillée des sept valeurs serait trop longue, alors concentrons-nous sur la plus grosse d’entre elles…

Je veux bien sûr parler d’Apple.

C’est la plus grande entreprise du monde en termes de capitalisation boursière. Et c’est pourquoi elle est importante pour la plupart des investisseurs…

En effet, les ETF qui suivent l’évolution du S&P 500, ou du Nasdaq, détiennent par nature la plus grande part du capital d’Apple.

Cette année, Apple est devenue la première entreprise à atteindre une capitalisation boursière de 3’000 milliards de dollars.

Elle a franchi cette étape à la fin du mois de juin. L’action Apple a ensuite atteint un sommet à la fin du mois de juillet. À l’époque, sa capitalisation boursière s’élevait à environ 3’100 milliards de dollars.

Puis l’entreprise a perdu environ 15 % de sa valeur jusqu’à son point bas de la mi-octobre. Depuis lors, Apple s’est redressé avec le reste du marché. Elle a progressé d’environ 17 % par rapport à son niveau le plus bas.

Avec le nombre actuel d’actions en circulation, le prix de l’action Apple est aujourd’hui à environ 195 dollars.

Les grands chiffres et les records sont amusants. Mais en tant qu’investisseur fondamental, je ne veux savoir que deux choses :

- Apple est-elle vraiment une grande entreprise ?

- Apple est-elle un bon investissement aux prix actuels ?

Commençons par répondre à la première question.

Pour cela, j’utilise ce que j’appelle les “Cinq indicateurs financiers essentiels”.

Et comme je le rappelle chaque mois à mes abonnés à Stratégie Haut Rendement :

“Nous utilisons les cinq indicateurs financiers essentiels pour nous aider à identifier les grandes entreprises. Une grande entreprise n’a pas nécessairement les cinq indicateurs présents. Mais les meilleures ont tendance à en avoir plus que les entreprises moins bien gérées.”

Premier indicateur financier essentiel : le flux de trésorerie disponible…

Dans chaque numéro de Stratégie Haut Rendement, je rappelle à mes abonnés comment trouver cet indicateur dans une entreprise :

“La valeur intrinsèque d’une entreprise provient des liquidités qu’elle génère au-delà de tous les impôts, des dépenses et d’un réinvestissement suffisant pour la maintenir et la développer. C’est ce qu’on appelle le flux de trésorerie disponible (FCF). Les meilleures entreprises ont tendance à générer plus de liquidités qu’elles en utilisent.”

Avant 2007, le FCF d’Apple était volatil, voire parfois négatif.

Mais si vous connaissez un tant soit peu l’histoire de la technologie, 2007 a été une année faste pour l’entreprise : c’est à cette époque qu’Apple a sorti le premier iPhone. Et depuis, l’entreprise n’a cessé d’engranger des liquidités.

Au cours des quatre derniers trimestres, Apple a généré environ 100 milliards de dollars de FCF. En fait, lorsque vous recherchez le FCF sur n’importe quel screener d’actions, Apple est toujours en tête de liste.

En termes de dollars, aucune autre entreprise ne génère autant de FCF qu’Apple.

Bien entendu, il est tout à fait logique que l’entreprise ayant la plus grande capitalisation boursière au monde soit également celle qui génère le plus de FCF. Le marché n’est pas complètement fou.

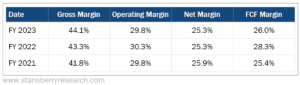

Deuxième indicateur financier essentiel : les marges bénéficiaires…

Nous vivons dans une économie capitaliste, il est donc normal que les marges bénéficiaires soient réduites (parfois même jusqu’à zéro), car les entreprises se livrent une concurrence de plus en plus agressive pour gagner des parts de marché.

Une marge bénéficiaire constante est une anomalie économique. Mais dans certains cas, elle peut indiquer qu’une entreprise fournit des biens et des services que ses clients ne peuvent pas obtenir ailleurs.

À cet égard, voici un aperçu des marges d’Apple au cours des derniers exercices financiers :

La marge de 26 % du FCF d’Apple pour l’exercice 2023 est énorme.

Et il ne s’agit pas d’une anomalie ponctuelle. Au cours des dix dernières années, la marge FCF de l’entreprise a été comprise entre 30 % et 22 %. C’est une fourchette phénoménale pour une entreprise.

Quelle que soit la façon dont on l’envisage, Apple est un énorme producteur de liquidités.

Les marges ultra épaisses de l’entreprise m’indiquent qu’elle fait quelque chose que ses clients apprécient. Et la cohérence me fait dire qu’aucun des concurrents d’Apple n’est en mesure d’offrir à ses clients une expérience similaire.

Troisième indicateur financier essentiel : un bilan solide…

Un bilan solide peut être défini de deux manières.

La première est qu’une entreprise dispose de plus de liquidités que de dettes.

La seconde, c’est lorsqu’elle a plus de dettes que de liquidités, mais que ses revenus sont suffisants pour couvrir ses obligations en matière de service de la dette.

Apple possède le premier type de bilan.

L’entreprise dispose aujourd’hui d’environ 162 milliards de dollars en liquidités et en titres négociables.

Quant à sa dette, elle s’élève à environ 105 milliards de dollars. Elle pourrait donc rembourser toutes ses dettes et disposer encore d’environ 57 milliards de dollars de liquidités.

Pour résumer, Apple est donc une entreprise dont le FCF est abondant, dont les marges sont toujours importantes et qui détient plus de liquidités que de dettes…

On peut dire qu’elle n’aura pas de difficultés financières de sitôt.

La seule question est donc de savoir ce qu’Apple peut faire avec tout l’argent qu’elle gagne. Après tout, l’activité sous-jacente de l’entreprise ne nécessite pas beaucoup de capital pour être maintenue et développée.

Cela nous amène au quatrième indicateur financier essentiel : la rémunération des actionnaires…

La rémunération des actionnaires comprend à la fois les rachats d’actions et les dividendes.

Les rachats d’actions (ou “buybacks”) s’apparentent à des dividendes indirects, fiscalement avantageux pour les investisseurs qui conservent leurs actions. Cependant, la plupart des entreprises sont des racheteurs d’actions médiocres. Elles rachètent plus d’actions après qu’elles aient pris beaucoup de valeur qu’après qu’elles aient baissé…

Dans Stratégie Haut Rendement, j’ai appris à ne pas attendre plus que cela de la plupart des entreprises.

Les dividendes, en revanche, sont des paiements en espèces imposables. Les investisseurs à long terme dans un portefeuille d’actions diversifié peuvent s’attendre à recevoir 40 % ou plus de leur rendement avant impôt sous forme de dividendes.

Apple rachète des actions ET verse des dividendes.

Le programme de rachat d’actions de l’entreprise a démarré en 2012 et depuis, elle n’a cessé de racheter des actions.

Elle a réduit son nombre d’actions d’environ 40 %, passant de plus de 26 millions d’actions en circulation en 2012 à moins de 16 millions d’actions aujourd’hui.

Apple a également commencé à verser un dividende en 2012 et il a augmenté chaque année.

Le rendement actuel est inférieur à 1 %. Mais je suis donc certain que les investisseurs qui ont conservé leurs actions pendant tout ce temps sont ravis.

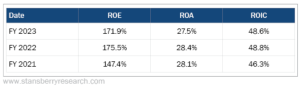

Cinquième (et dernier) indicateur financier essentiel : le rendement constant des capitaux propres…

Comme je le rappelle chaque mois à mes abonnés :

“Si une entreprise était un compte bancaire, le rendement des capitaux propres (ROE) serait le taux d’intérêt que vous obtiendriez sur tout l’argent que vous y laisseriez.”

Et j’examine également le rendement des actifs (ROA) et le rendement du capital investi (ROIC).

Avec ces trois chiffres, je peux déterminer l’efficacité avec laquelle une entreprise a investi son capital.

Comme on peut s’y attendre, Apple explose ces trois valeurs :

Moins de 40 % des entreprises du S&P 500 ont un ROE supérieur à 25 %.

Le ROE d’Apple est astronomique.

La raison est simple : l’entreprise a réduit ses fonds propres par le biais de rachats d’actions et ses bénéfices, déjà considérables, n’ont cessé de croître.

Pour avoir une idée plus précise de ce qu’Apple gagne en réinvestissant dans l’entreprise, nous devons examiner les deux autres indicateurs. Le ROA et le ROIC nous donnent chacun un aperçu différent de la rentabilité sans effet de levier des capitaux investis dans l’entreprise.

Il s’agit dans les deux cas de chiffres énormes, à deux chiffres.

Si Apple pouvait réinvestir tous ses excédents de FCF dans l’entreprise, elle serait une bonne affaire, même à 3’000 milliards de dollars.

Mais cela ne peut pas être le cas, car les entreprises prospères finissent par devenir si grandes qu’il devient impossible de créer de nouveaux produits et projets suffisamment importants pour faire évoluer leurs bénéfices.

Apple est comme la plupart des entreprises gigantesques et gourmandes en liquidités. Le mieux que ces entreprises puissent faire est d’utiliser leur excédent de fonds propres pour récompenser les actionnaires par des rachats d’actions et des dividendes.

En devenant encore plus grande, Apple consacrera probablement une part encore plus importante de son énorme FCF à la rémunération de ses actionnaires.

L’analyse des cinq indicateurs financiers essentiels nous aide donc à identifier les grandes entreprises. Et comme vous l’avez vu aujourd’hui, les cinq indicateurs d’Apple sont parmi les meilleurs que vous puissiez trouver.

Si j’avais été assez intelligent (ou chanceux) pour acheter des actions Apple il y a de nombreuses années, je serais très heureux. Et je ne songerais probablement pas à les vendre aujourd’hui.

Mais ce n’est pas ce dont nous parlons aujourd’hui dans ce billet. Ce que nous voulons savoir ici, c’est si Apple est intéressante à sa valeur actuelle.

Alors pour ce faire, nous devons maintenant réfléchir à ce que l’activité d’Apple pourrait valoir par rapport à sa valorisation boursière actuelle…

C’est pourquoi la dernière section de chaque numéro de Stratégie Haut Rendement s’intitule : “Que vaut-elle ?”

C’est là que j’estime la valeur de l’entreprise.

Et que je décide si je peux la recommander à mes abonnés en toute confiance, ou pas.

Pour cela, il faut qu’elle se négocie en bourse suffisamment en dessous de ce niveau. Cela donne ainsi une bonne chance de réaliser un rendement exceptionnel.

En clair, je recherche d’excellentes entreprises qui sont sous-évaluées par le marché.

Et pour cela, j’ai une approche originale.

Je ne prévois pas les flux de trésorerie futurs pour déterminer la valeur actuelle comme le font la plupart des analystes financiers (je trouve que ce genre de prédiction est trop aléatoire).

Je fais l’inverse : je pars de la valeur de marché actuelle et je détermine les flux de trésorerie futurs qu’il faut intégrer pour parvenir à ce chiffre.

En d’autres termes, je pars du prix actuel de l’action, qui est une quantité connue (je ne commence pas avec une prédiction sur les flux de trésorerie futurs, qui est une quantité inconnue).

Ma méthode complète va beaucoup plus loin que cela, bien entendu, mais c’est l’idée de base.

Et au final, j’arrive à un point où je décide si les prévisions de croissance intégrées dans le prix actuel de l’action sont trop optimistes, trop pessimistes, ou entre les deux.

Lorsque les prévisions de croissance sont trop pessimistes, cela laisse supposer que l’entreprise peut gagner plus de revenus et de FCF que ce que le marché pense actuellement. Cela signifie que l’entreprise vaut sans doute plus que ce que son cours actuel indique… donc qu’elle est sous-évaluée.

À partir de là, j’établis une estimation de sa “valeur intrinsèque”…

Et pour conclure, mon objectif est de ne recommander que des actions qui se négocient au moins 25 à 30 % en dessous de leur valeur intrinsèque.

Cela me donne ainsi une marge de sécurité qui permet de tenir compte des mauvaises surprises éventuelles.

Mon estimation actuelle de la valeur intrinsèque d’Apple est d’environ 185 dollars par action…

Comme je l’ai dit plus haut, l’action se négocie autour de 195 dollars aujourd’hui.

Elle n’est donc pas fortement surévaluée… Mais quand même, elle est encore trop chère pour être intéressante.

Pour m’intéresser, il faudrait qu’elle tombe à environ 130 dollars (soit 30 % en dessous du prix actuel).

Bien sûr, cela ne veut pas dire que l’action Apple ne va pas continuer à monter.

L’investissement “value” ne consiste pas à prédire l’évolution à court terme du cours des actions.

Il s’agit de construire un portefeuille rentable à long terme grâce à des entreprises sous-évaluées qui se négocient à un prix offrant une marge de sécurité et la promesse d’un bon rendement, au moins pour les quelques années à venir.

Je passe le plus clair de mon temps à sélectionner de bonnes entreprises qui brassent beaucoup d’argent et qui dominent leur marché. Et pour moi, ce n’est pas important de savoir si elles sont intéressantes à acheter en ce moment.

Parce que si ce n’est pas le cas et qu’elles sont surévaluées, ce n’est pas grave.

Je garde juste un œil sur elles… Et tôt ou tard, j’aurais l’occasion de les recommander à un prix inférieur à leur valeur intrinsèque.

C’est le cas d’Apple.

C’est une entreprise formidable, mais elle est loin d’être une valeur exceptionnelle aujourd’hui. Il faut être patient…

Je pourrais faire le même exercice pour les six autres actions des Sept Magnifiques et j’arriverais à des conclusions similaires pour chacune d’entre elles, sauf que certaines sont encore plus chères qu’Apple.

Heureusement, en tant qu’investisseurs, nous pouvons encore trouver des valeurs attrayantes, même sur des marchés onéreux…

C’est le cas par exemple pour cette petite entreprise encore jeune, peu connue… et largement sous-évaluée, dont le modèle de croissance repose sur la stratégie ultra rentable des “royalties”.

Elle intervient sur le marché explosif de l’Uranium et son potentiel de croissance est astronomique.

Bon investissement,

Dan Ferris

Eagle Point, Oregon

Très bon .

10/10