Une fin positive… à un bilan ca-ta-stro-phique

Chère lectrice, cher lecteur,

Faisons un petit jeu ensemble.

Prenez le chiffre 100 et retranchez votre âge…

Votre réponse correspond au pourcentage de vos actifs que vous devriez détenir en actions.

Si vous avez 35 ans, vous devriez investir 65 % de vos actifs dans des actions. Si vous avez 70 ans, c’est 30 % en actions. Si vous avez 85 ans, c’est 15 %…

On considère généralement que le reste des actifs est constitué d’obligations. C’est du moins ce que prévoit une règle empirique.

L’idée de base est simple : vous épargnez et investissez pendant des années afin d’avoir un capital accumulé lorsque vous serez plus âgé et que vous ne pourrez plus travailler (ou que vous ne voudrez plus travailler).

Lorsque vous êtes jeune, vous pouvez vous permettre de passer les krachs et les marchés baissiers. Et vous pouvez même investir davantage pendant ces périodes de turbulences pour que votre pécule grossisse encore plus.

Avec l’âge, l’objectif n’est plus de faire fructifier votre patrimoine, mais de le préserver. Vous passez de la volatilité et de la prise de risque à la sécurité et à la préservation de ce que vous avez construit.

Au fil du temps, vous réduisez donc progressivement vos placements en actions, au profit des obligations et des liquidités.

Je ne dis pas que vous devez, ou ne devez pas, suivre cette répartition. Mais l’idée de base consistant à réduire son profil de risque à mesure que l’on vieillit n’est pas la pire que j’aie jamais entendue.

Cependant, il semble que de nombreux Américains âgés fassent aujourd’hui le contraire…

Un récent article du Wall Street Journal s’intitulait “Les retraités américains investissent davantage comme des trentenaires”.

Comme on pouvait s’y attendre, ce titre suggère que les retraités ont abandonné la règle empirique pour chercher à obtenir le maximum de rendement :

“Près de la moitié des investisseurs âgés de plus de 55 ans détiennent plus de 70 % de leur portefeuille en actions. En 2011, ils étaient 38 % dans ce cas. Chez Fidelity Investments, près de quatre investisseurs sur dix âgés de 65 à 69 ans détiennent environ deux tiers ou plus de leur portefeuille en actions.

Et chez Vanguard, 20 % des investisseurs âgés de 85 ans ou plus ont presque tout leur argent en actions, contre 16 % en 2012. Il en va de même pour près d’un quart des personnes âgées de 75 à 84 ans.”

Pourquoi prendre plus de risques à un âge où la préservation du capital devrait être la priorité ?

L’article cite de nombreuses causes possibles de cette tendance. Il mentionne par exemple la tendance historique, au cours du siècle dernier, à ce que les actions rapportent plus en moyenne que les obligations.

Mais je pense qu’il ne s’agit pas là de la véritable cause…

La véritable cause est tout simplement que les épargnants n’ont pas eu d’autres endroits où mettre leur argent depuis 2008. C’est en effet à cette date que la Réserve fédérale a ramené ses taux d’intérêt à zéro.

Depuis lors, les retraités sont de plus en plus à l’aise avec l’idée de prendre plus de risques pour obtenir plus de rendement. En d’autres termes, ils ont appris à placer une plus grande partie de leur épargne dans des actifs plus risqués, comme les actions, plutôt que dans des actifs plus sûrs, comme les obligations et les liquidités.

On ne saurait trop insister sur l’omniprésence des taux zéro dans l’esprit de presque tous ceux qui, où qu’ils soient, s’intéressent ne serait-ce qu’un peu aux actions et aux obligations.

Tous les investisseurs américains assez âgés ont été reprogrammés par des années de taux bas, ou nuls, pour prendre plus de risques à la recherche de meilleurs rendements.

Et ce n’est pas le pire…

Les Américains âgés ne sont pas les seuls concernés…

Tout le monde est concerné, quel que soit son âge. Prendre plus de risques pour obtenir plus de bénéfices, telle est la mentalité des investisseurs dans une bulle.

La frontière entre investissement et spéculation devient de plus en plus floue. Et puis, un jour, elle disparaît complètement.

Et n’oubliez pas que les gens ont encore cette mentalité après une année de baisse comme 2022. Cela nous montre à quel point il est impossible d’échapper à la plus grosse méga-bulle financière de toute l’histoire.

Comme je l’ai déjà dit dans l’un de mes précédents messages :

“Investir dans une méga-bulle est difficile… C’est comme si l’on essayait de dresser un portrait en pied d’une personne en ne regardant que son image dans un miroir déformant.

Vous pouvez essayer d’ajuster les distorsions autant que vous voulez. Mais l’image que vous créez n’aura pas l’air correcte au bout du compte. Vous déformerez la réalité, vous ne la refléterez pas avec exactitude.

Vous ne pouvez pas savoir si votre sujet est grand, petit, gros ou mince tant que vous ne l’avez pas vu en personne – ou au moins sur une photo qui n’est pas déformée.”

En fin de compte, il est pratiquement impossible de peindre à l’aide d’un miroir déformant. Et dans le miroir du marché, les actifs douteux semblent être de bons paris et les actifs sûrs semblent stupides…

Pourquoi placeriez-vous votre argent sur un compte d’épargne rapportant 3 % alors que vous pouvez acheter des actions à la hausse et doubler, tripler, ou quadrupler votre argent en l’espace de quelques mois ?

Il aurait été raisonnable de penser que les gens auraient cessé de rechercher des rendements et d’accumuler des risques après la débâcle subie par les investisseurs en 2022. Mais c’est encore le cas aujourd’hui.

Il est d’ailleurs encore possible de profiter de cette crise, à condition de savoir où trouver les meilleures opportunités.

Si vous voulez sortir de cette crise 15,5 fois PLUS RICHE que vous y êtes entré, cliquez ici.

Les méga-bulles peuvent mettre des décennies à se résorber…

Le marché boursier japonais en est un parfait exemple…

Il a atteint son pic de méga-bulle en décembre 1989. Et il n’a toujours pas atteint de nouveau sommet historique.

Il s’agit d’un marché latéral qui dure depuis près de 34 ans.

Depuis le début de l’année, les actions japonaises se comportent encore mieux que les actions américaines. L’indice Nikkei 225 est en hausse d’environ 25 % en 2023. Et il se trouve aujourd’hui à moins de 20 % de son sommet de décembre 1989.

Peut-être y parviendra-t-il un jour.

En fin de compte, je m’attends à ce que toutes sortes de distorsions financières et économiques que nous ne pouvons pas voir aujourd’hui soient révélées au cours de la prochaine décennie. C’est la marque d’une méga-bulle massive.

Et dans cette méga-bulle, nous ne savons pas ce qui va se produire ensuite…

Mais nous savons que les banques axées sur la technologie sont celles qui ont le plus souffert jusqu’à présent.

La First Republic Bank, la Silicon Valley Bank et la Signature Bank ont toutes fait faillite au début de l’année. Il s’agit respectivement des deuxième, troisième et quatrième plus grandes faillites bancaires de l’histoire des États-Unis.

Certains semblent penser que la crise bancaire est désormais terminée. Mais le marché boursier semble attendre que d’autres tombent…

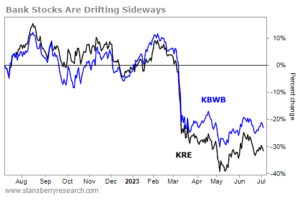

L’Invesco KBW Bank Fund (KBWB) et le SPDR S&P Regional Banking Fund (KRE) ont tous deux évolué de manière latérale depuis mars, date à laquelle ils se sont effondrés à la suite de la panique bancaire.

Regardez :

Le marché semble afficher une incertitude quant à l’avenir du secteur bancaire américain. Il n’est ni en déclin ni en reprise.

C’est le genre de tendance qui se produit lorsque les investisseurs ont besoin de nouvelles – bonnes, ou mauvaises – pour s’orienter. Sans cela, ils ne font qu’errer sans but.

Étant donné que la hausse des taux d’intérêt et la baisse des prix des obligations du Trésor américain ont joué un rôle déterminant dans les faillites bancaires, il me semble encore peu probable que les victimes soient au bout du rouleau…

Je parie que beaucoup d’autres banques souffrent du même problème.

Et comme les taux d’intérêt ne sont pas encore prêts de baisser, je parie qu’au moins une ou deux banques fragiles n’attendent que le coup de grâce.

Nous verrons bien…

Heureusement, la réussite d’un investissement ne dépend pas de la capacité à faire de telles prédictions…

Il suffit de se rappeler que personne n’échappera à la plus grande méga-bulle financière de toute l’histoire.

Les taux d’intérêt historiquement bas ont puni les personnes prudentes qui ont épargné de l’argent. Et pendant des années, ils ont récompensé les personnes qui se sont lancées dans l’aventure et ont acheté des actions et d’autres actifs extrêmement risqués.

Aujourd’hui, nous commençons à peine à découvrir les conséquences de cette méga-bulle.

Quel que soit votre âge, vous avez été dans le même bateau que tous les autres investisseurs du monde…

Jusqu’en 2022, vous avez été systématiquement pénalisé pour avoir joué la carte de la sécurité et systématiquement récompensé pour avoir spéculé sur les produits les plus risqués du marché. Il était payant de parier sur des choses comme les options d’achat, les “mèmes-actions”, les actions technologiques qui brûlent les liquidités, les cryptomonnaies et les NFT.

Investir est difficile. Poursuivre les modes est une tentative maladroite de rendre les choses plus faciles.

Mais cela finit par se retourner contre vous.

Malheureusement, la plupart des gens ne l’ont pas encore compris. Les performances désastreuses du marché en 2022 et le cycle de hausse des taux le plus rapide depuis 1980 n’ont pas suffi à décourager les gens de se comporter de la sorte.

Bien sûr, si vous me lisez régulièrement, vous avez appris à repérer (et à éviter) les pièges…

Mais j’ai quand même besoin de rappeler ces choses de temps en temps.

La baisse du marché de 2022 n’a pas modifié le désir des gens de spéculer et de prendre plus de risques. Au-delà de toute raison, ce comportement est encore une force avec laquelle il faut compter aujourd’hui.

En d’autres termes, nous sommes toujours dans la plus grande méga-bulle financière de l’histoire.

Pire encore, les investisseurs plus âgés prennent plus de risques avec leur retraite. Et il est probable que quelque chose de pire que les faillites bancaires se produise cette année.

C’est une anticipation inquiétante, je sais.

Mais même en l’absence de nouvelles turbulences post-bulle, il n’est tout simplement pas prudent d’augmenter les risques simplement parce que vous avez l’impression que tout le monde le fait.

N’oubliez pas…

Le marché ne se soucie pas de vous. Il ne se soucie pas du fait que vous souhaitiez obtenir un rendement plus élevé pour vous constituer un pécule plus important. Si vous devenez trop gourmand, il engloutira tout votre capital.

Je déteste avoir l’air si sombre et sinistre, alors je vais terminer sur une note positive qui pourrait vous faire gagner de l’argent…

Après tout, dans le titre de ce billet, je vous ai promis une fin positive, alors allons-y.

Avec des taux d’intérêt beaucoup plus élevés qu’il y a environ un an, il est désormais possible de faire ce que les investisseurs ne pouvaient plus faire depuis 2008…

Il est désormais possible d’obtenir un rendement solide sans prendre beaucoup de risques.

Il est possible de gagner 5 % sur des obligations du Trésor américain dont l’échéance n’est que de deux ans. Ce n’était pas le cas depuis 2007, selon les données compilées par Bloomberg.

En d’autres termes, la Réserve fédérale a semé les graines d’un retour à un environnement d’investissement plus sain et plus raisonnable.

Je crains toujours que nous ne puissions pas nous débarrasser de tous les excès et des mauvais investissements sans souffrir beaucoup. Mais au moins, nous pouvons commencer à construire un portefeuille sur des bases beaucoup plus rationnelles.

C’est pourquoi je vous recommande la lecture d’un rapport exceptionnel qui vous permet de viser des gains jusqu’à 3’900 % sur 4 actions encore inconnues du grand public…

Accédez à votre rapport gratuit en cliquant ici.

Bon investissement,

Dan Ferris

Eagle Point, Oregon